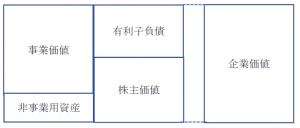

株式評価(DCF法)において、企業価値(企業全体の価値)は事業価値(事業から創出される価値)に非事業用資産の時価を含めた額で表され、株主価値(企業価値から他人資本を差し引いた株主に帰属する価値)は企業価値から有利子負債の時価を控除した額として算定される。なお、DCF法においては事業価値は、事業活動によって得られる将来キャッシュフロー(将来予測期間のキャッシュフローと継続価値)をWACCで割り引いて算定する。

企業価値とは、事業価値と事業以外の非事業用資産の価値を含めた企業全体の価値であり、株主資本と他人資本(有利子負債等)から調達され、事業に投下した資産により回収されたキャッシュフローの現在価値と、非事業資産として保有している遊休資産、投資有価証券や余剰資金の時価で構成される。企業価値は、資金の提供者である社債権者や株主に対して利息、配当金の形で分配され、一部は社内留保の形で再度事業に投資される。

株主価値とは、企業価値から他人資本である有利子負債等を差し引いた株主に帰属する価値である。株主価値は株主に配分される価値であり、その分配は配当金、社内留保の形をとる。なお、株主価値の算定に当たっては、普通株式を前提としているため、種類株式等の負債資本に準じた取扱いや、連結財務諸表における非支配株主持分を減算等の取扱いが必要となる。なお、企業価値からではなく株主価値を直接計算する場合、株主に帰属する予測フリーキャッシュフローを株主資本コストで割り引くことにより算定することができる。この際、株主に帰属するフリーキャッシュフローは普通株主以外の債権者等に関連するキャッシュフローの純額(有利子負債の返済額等、優先株主への配当)を控除したものである。