1.非事業性資産とは

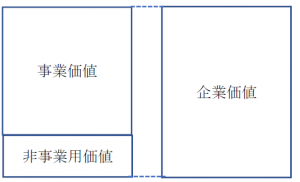

DCF法における株式評価において、非事業性資産は評価対象企業の保有資産ではあるが、事業価値を算定する際に除外されている資産で、事業計画に基づいて算定されたフリーキャッシュフローの現在価値(事業価値)に対して加算することで、企業価値を算定する。非事業性資産に含まれるものとしては、対象企業が保有している遊休資産や余剰資金、余剰投資有価証券などであり、非事業性資産から生み出される価値は、事業計画に含まれず、従って事業計画に基づいたフリーキャッシュフローの現在価値に含まれていない資産である。

非事業性資産はその処分に関しても事業性資産の利用計画を考慮することなく処分可能な余剰資産である。換言すれば、事業計画から得られるキャッシュフローに基づいて算定されるものが事業価値であり、これに含まれていないため加算調整することになる。

非事業性資産のうち、遊休資産とは、工場等で稼働していない設備等の固定資産であり、売却時のキャッシュフローが当該企業にとっての価値であるため、評価時点での時価(正味実現可能価額=手取り額)で加算する。

2.賃貸不動産

賃貸している不動産等が評価対象事業と関りがない場合には、非事業性資産となるが、当該賃貸収益が事業計画に含められているか否かで取り扱いが異なってくる。事業計画に含められていない賃貸資産に関しては、当該賃貸資産の処分価額を加算対象の非事業性資産に含める。処分時価額の代わりに、その賃貸から得られるキャッシュフローの現在価値を時価として使用することもできる。賃貸資産からの収益が事業計画に含められている場合には、事業計画から当該賃貸資産からのキャッシュフローを差し引いた上で評価対象事業のフリーキャッシュフローとしなければならない。さもなければ賃貸不動産の価値が2重に計上されてしまうからである。

3.余剰現預金及び投資有価証券

余剰現預金とは、事業に投下されていない現金預金であり、定期預金など正味運転資本から除外された現金預金等である。

また、余剰投資有価証券とは、その保有目的として取引関係に影響を及ぼす意図を有しない投資等であり、持ち合い株式等のうち、事業に影響がなく保有している株式等を含む。