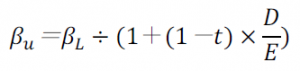

非公開企業の株式評価においては、上場企業株価の回帰分析により算定されたベータ(βL)には、資本構成による変数がかかっているため、まず有利子負債の影響を排除したベータ(アンレバードベータ(βu))を算出する。これは、資金調達の際に有利子負債を使用せずに全額資本金で調達した場合のベータである。

|

| βu: アンレバードベータ(有利子負債0の構成でのベータ)

βL: レバードベータ(入手した財務構成のバイアスのかかったベータ) t: 実効税率 D: 負債 E: 株主資本(時価ベース) |

アンレバードベータは事業ベータともいわれ、本業固有のリスクである。

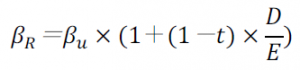

次に、非上場会社等の株式評価において、評価対象会社の目標資本構成でベータを算定しなおす。有利子負債が0の状態のアンレバードベータに対して、実際に存在し得る有利子負債によるレバレッジの収益率に対する影響を考慮する。このベータをリレバードベータといい、WACCの算定においてCAPM式で使用される。負債構成が高まることによりレバレッジが高まり、リスクが高まることからベータ値が大きくなり、資本コストの増加要因となる。

|

| βR: リレバードベータ(再資本構成後のベータ)

βu: アンレバードベータ(有利子負債0の構成でのベータ) t: 実効税率 D: 負債(目標資本構成での負債) E: 株主資本(時価ベース) |

(補足)MM(モジリアーニ=ミラー)理論の第一命題によると、完全市場の前提の下では、企業価値は期待営業利益に依存し、資本構成や配当政策の影響を受けない。

また、MM理論の第二命題によると、企業の負債利用度が上昇するほど、株主の期待収益率が上昇する。期待収益率は、負債の利用によるリスクの増加に見合った分だけ上昇するため、資本コストは資本構成に関わらず一定となる。ただし、法人税を考慮する場合、負債の利用により支払利息の節税効果分だけ企業価値は増加する。ベータはこの影響を必然的に受けている。